| CNA -ALTERNEWS |

|

| CNA -ALTERNEWS |

GRÁFICOS:

Un país de propietarios doblemente hipotecados

El ordenamiento jurídico español es, junto a Bulgaria y Grecia, el único en Europa que no dispone de un procedimiento singular para tratar la insolvencia de los consumidores y personas físicas.

Dídac Gutiérrez / Javier López⎮Agenda Pública – El Diario⎮27/02/2015

.

La ventana de oportunidad que dijo por fin abrir Mariano Rajoy el pasado martes (pág. 24 aquí) para legislar sobre lo que comúnmente se conoce como ‘segundas oportunidades’ será una ventana demasiado estrecha para paliar un vacío legal que no existe en ningún otro estado de la Unión Europea. España ha renunciado desde 1889 a tener una ley sobre el sobreendeudamiento de los particulares.

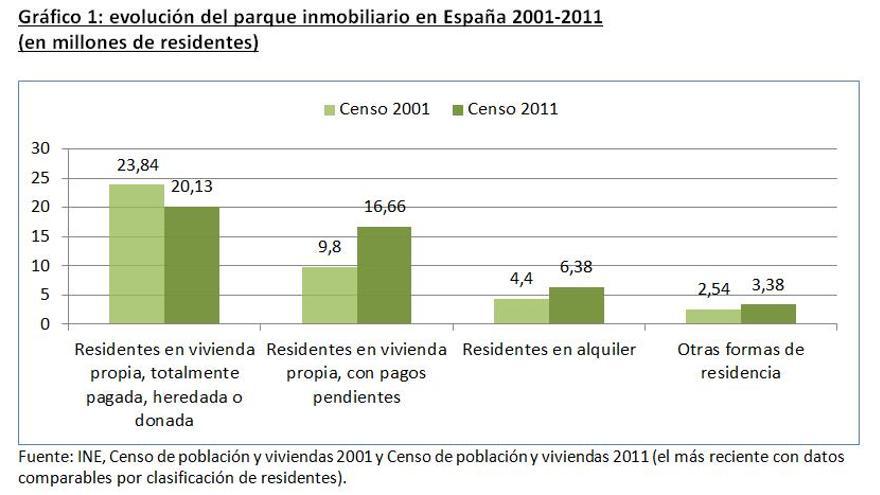

El gráfico 1 muestra cómo en solo 10 años se ha multiplicado casi por dos los residentes que viven en viviendas hipotecadas (y más considerando que los datos analizados no incluyen los años 2012-2015). En 2001, 7 de cada 10 españoles que vivían en propiedad habían pagado totalmente su casa, y 3 de cada 10 tenían pagos pendientes. En 2011, 5 de cada 10 españoles en ‘propiedad’ tiene pagos pendientes.

En 2001 España contaba casi 34 millones de ‘propietarios’, con la casa totalmente pagada o hipotecada (74,7% del total de la población). En 2011, los propietarios, tanto los que tienen su vivienda totalmente pagada como los que tienen pagos pendientes representan un total de casi 37 millones de españoles (72,3% del total de la población). En otras palabras, España sigue siendo un país de propietarios, aunque doblemente hipotecados.

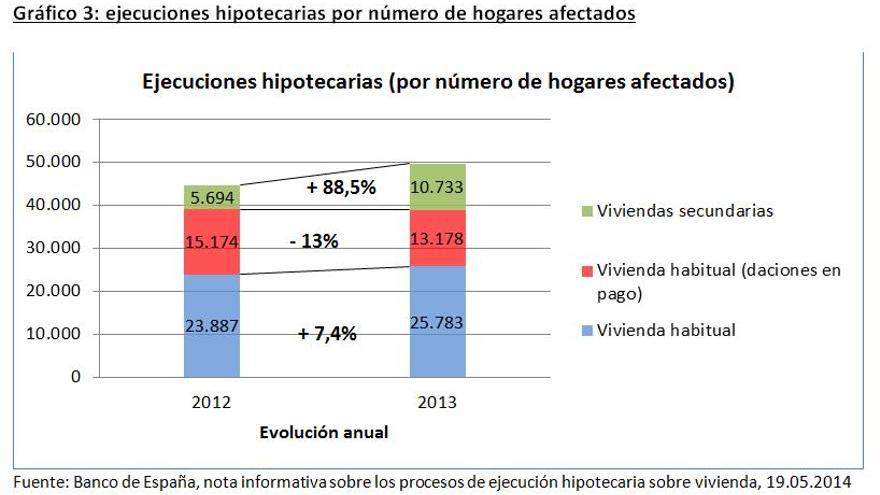

La evolución anual en término de ejecuciones hipotecarias no disminuye a pesar de las medidas adoptadas (ver gráficos 2 y 3), si no que aumenta.

En 2012, 44,745 familias españolas se encontraban en una situación de ejecución hipotecaria, en 2013 el total de familias afectadas por ejecuciones hipotecarias fue de 49,693, un 11% más que el año anterior.

Las familias que pierden su vivienda habitual aumentan en un 7,4%, hasta un total de 25.783 hogares afectados. Las ejecuciones hipotecarias de viviendas secundarias se multiplican casi por dos.

Además, datos provisionales del tercer trimestre de 2014 apuntan a que la tendencia se mantiene a la alza.

Según el INE, en su nota de prensa del 22 de diciembre de 2014, las ejecuciones hipotecarias iniciadas en 2014 sobre vivienda habitual registran un aumento anual del 13,5%. En total, entre 2012 y 2014, el número de hogares afectados por ejecuciones hipotecarias alcanza la cifra provisional de 150.000.

En otras palabras, 150.000 hogares se han visto empujados a la exclusión por causas de sobreendeudamiento ligados al alojamiento (sin contar los casos de ejecuciones por alquiler, ni los casos previos al 2012, de los cuales se dispone de información limitada).

¿Qué se ha hecho hasta ahora?

El ordenamiento jurídico español es, junto a Bulgaria y Grecia, el único en Europa que no dispone de un procedimiento singular para tratar la insolvencia de los consumidores y personas físicas.

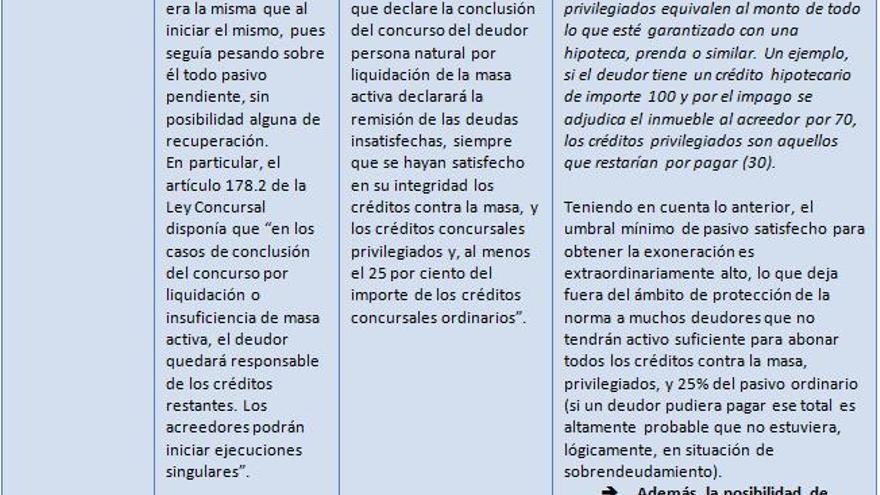

Entre 2009 y 2014 dos decretos-ley, así como dos leyes sobre este tema, han introducido algunas disposiciones de flexibilidad, sin por ello llegar a crear un mecanismo que proteja y ofrezca una salida, de forma universal y ordenada, al individuo que se enfrenta a una situación de fallida en el inmediato o a largo plazo.

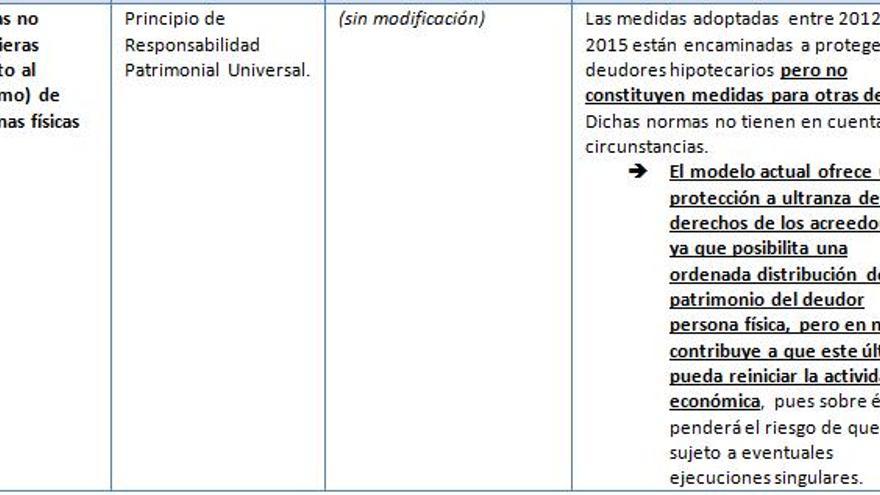

Dicho vacío se sustenta históricamente en el principio instaurado en 1889 en el código civil de ‘responsabilidad patrimonial universal’ de las personas físicas, según el cual el deudor responde incondicionalmente de sus deudas, a través de sus bienes actuales o incluso futuros.

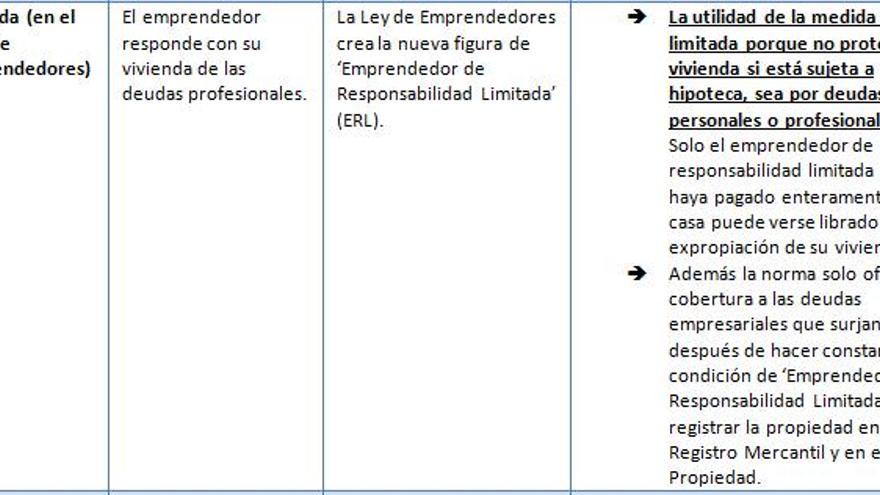

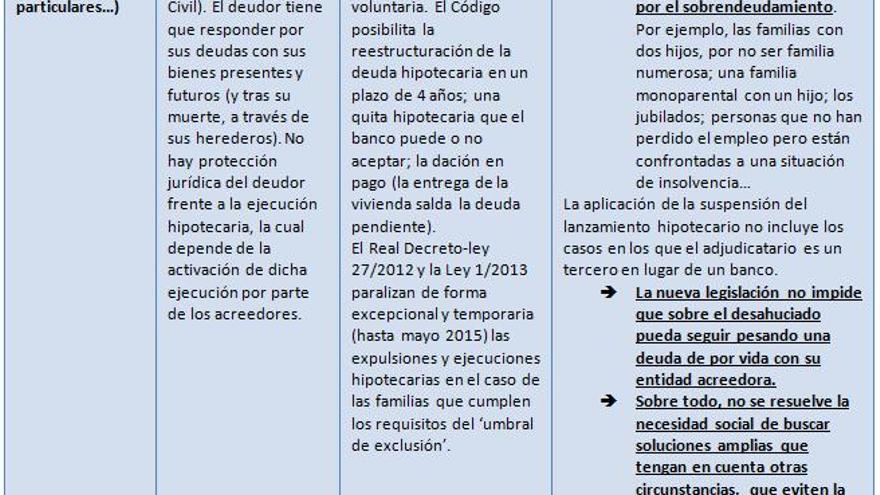

Los cuatro textos legislativos con los que el actual Gobierno ha modificado, parcialmente, el principio de responsabilidad patrimonial universal son los siguientes: el Real Decreto-ley 6/2012 de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos; el Real Decreto-ley 27/2012, de 15 de noviembre, de medidas urgentes para reforzar la protección de los deudores hipotecarios; la Ley 1/2013, de 14 de mayo de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social; y la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

El cuadro a continuación resume estos cambios. Medidas que, analizadas, presentan un impacto muy limitado.

A la vista de la situación actual el modelo español ofrece paliativos ineficaces para gestionar una situación de sobreendeudamiento particular.

Un vacío legal que vulnera la Carta de los Derechos Fundamentales de la UE (como el derecho a la vivienda, la protección al consumidor y el derecho a la dignidad).

En el cuadro comparativo europeo España es probablemente el país que más necesita una legislación de segunda oportunidad. Una puerta que permita reestructurar la deuda, desatascar el consumo y prevenir la exclusión social.

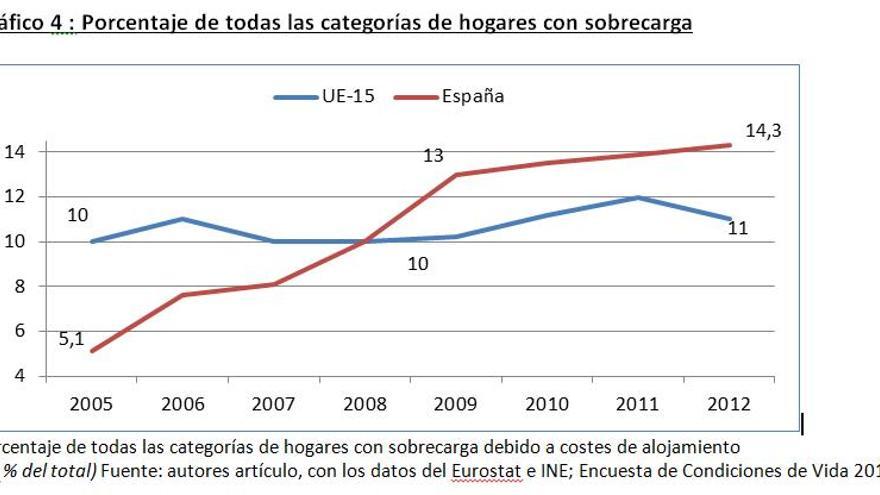

En el reciente especial de Alternativas Económicas sobre la cuestión se explicaba como el volumen de deuda pendiente de las familias en 2011 representaba el 131,7% de los ingresos anuales del hogar, por 107% solamente 3 años antes. Y lo que es peor, la deuda recae especialmente sobre las familias con recursos más limitados.

La deuda del 20% de los hogares más desfavorecidos representaba en 2011 un increíble 335% de sus ingresos anuales, más del doble que solo 3 años antes (149,4%).

En este sentido,

la nota informativa sobre los procesos de ejecución hipotecaria del Banco de España, los trabajos en blogs especializados, el Consejo Económico y Social, el Defensor del Pueblo, los Jueces Decanos, el Fondo Monetario Internacional, y el imprescindible informe de Emergencia Habitacional que preparó la sociedad civil, llevan años permitiendo cuantificar, evaluar y denunciar la crisis a la que se enfrenta la sociedad española en este ámbito. Una crisis de la cual no existen datos oficiales detallados.

Tomarse en serio la posibilidad de legislar sobre el sobreendeudamiento de los particulares conlleva pues dos desafíos.

El primero, la capacidad de movilizar argumentos de política comparada.

¿Qué hacen en Europa los demás estados?

¿Cuáles son las enseñanzas que podemos extraer de países que llevan 20 años con este tipo de leyes?

El segundo desafío es tener la capacidad de analizar y estudiar el sobreendeudamiento como un fenómeno político, social y económico. Y no como una cuestión moral.

(Este artículo forma parte de un especial de Agenda Pública que está dividido en tres partes, la primera que sale publicada hoy analiza el modelo español, en las siguientes se analizará de forma comparada los modelos en la Unión Europea y se examinará el sobreendeudamiento como fenómeno socioeconómico y político. Los datos recogidos forman parte de una iniciativa en el Parlamento Europeo que preparan los autores).

La dación en pago ofrecida por el Gobierno

tendrá un alcance muy limitado

- La “segunda oportunidad” para las familias sólo llegará tras un concurso de acreedores. En 2014 sólo 646 personas físicas se acogieron a esta figura.

- Economía dice que la norma es “suficientemente prudente como para no quebrar el sistema financiero”.

- El proceso podrá aplicarse a efectos retroactivos pero un motivo para denegar la “buena fe” del deudor será haber rechazado un empleo en los últimos cuatro años.

Antonio M. Vélez⎮El Diario⎮27/02/2015

Presionado por el Fondo Monetario Internacional (FMI) y por la Comisión Europea, el Gobierno ha esperado a la recta final de la legislatura, ahora que parece que la economía empieza a repuntar y que, como dijo recientemente el ministro de Economía, “se ha acabado el miedo a perder el puesto de trabajo”, para aprobar el denominado Real Decreto Ley de de Segunda Oportunidad, anunciado como una de las medidas estrella de Mariano Rajoy en el debate del estado de la nación de esta semana.

La norma va a permitir, en casos muy concretos, la opción de la dación en pago para los particulares que no puedan hacer frente a sus deudas. Pero su alcance se prevé muy limitado.

La nueva normativa, según fuentes del Ministerio de Economía, es “suficientemente prudente como para no quebrar el sistema financiero” y está concebida para personas que lo hayan “perdido todo, liquidado todo y aun así, dejado deudas”. Será un “último recurso” para permitir “un mecanismo de salida para que esas personas puedan salir a flote”.

Economía no quiere “inducir a confusiones”, ya que, como ha dicho esta semana el ministro de Hacienda, Cristóbal Montoro, “las deudas hay que pagarlas”. No se trata, por tanto, de una dación en pago generalizada. Se quieren prevenir las “insolvencias estratégicas”, en las que el deudor elige qué activos se liquidan para no hacer frente a sus compromisos.

La dación en pago sólo va a ser posible tras la liquidación total del patrimonio del deudor, una vez embargados desde la casa hasta el coche o la nevera; sólo se librarán los bienes inembargables que establece la legislación, tales como, literalmente, “el lecho cotidiano del deudor, de su mujer e hijos”, “las ropas y muebles de su indispensable uso” o “los instrumentos necesarios para la profesión, arte u oficio que ejerza”.

Entonces, sí será posible el “beneficio de exoneración del pasivo no satisfecho”, en la jerga del Ministerio. Es una solución de última instancia, si antes no ha habido un acuerdo extrajudicial, y que deberá determinar un juez en el marco de un concurso de acreedores.

Aquí surgen las dudas sobre el alcance real de la medida. La última estadística concursal del Instituto Nacional de Estadística (INE), publicada a principios de este mes, refleja que en 2014 apenas se declararon en concurso de acreedores (antigua suspensión de pagos) 646 personas físicas sin actividad empresarial. En lo que va de crisis, han sido poco más de 5.300 personas.

Economía, que no da cifras sobre el posible número de beneficiarios, dice que hasta ahora, los particulares se “retenían” antes de ir a un procedimiento concursal, porque tenían que acudir a la vía mercantil, más compleja y costosa.

Ahora, la competencia en estos procesos será para los juzgados de lo Civil, “para hacer más sencilla y ágil la tramitación”, según anunció este viernes el ministro de Justicia, Rafael Catalá, tras el Consejo de Ministros.

Excepciones

El proceso de perdón de la deuda, que también podrá afectar a pasivos relacionados con préstamos personales, tarjetas de crédito, etc, no va a ser tan simple como acudir al banco y entregar las llaves de la vivienda cuando no se pueda hacer frente a la hipoteca. El juez deberá determinar que no hay ocultación de activos por parte del deudor y habrá excepciones a esas quitas.

Entre los pasivos susceptibles de un “perdón”, en expresión utilizada por el Gobierno, no estarán aquellos con la Administración Pública (como Hacienda o la Seguridad Social), ni las deudas por alimentos (por ejemplo, las pensiones que personas divorciadas abonan a su excónyuge o descendientes) o el denominado “crédito de administración”: los honorarios derivados del concurso, que se deberán satisfacer en un plazo de cinco años.

El proceso será el siguiente: primero, se intentará un convenio extrajudicial con los acreedores, una posibilidad hasta ahora reservada a los autónomos y que ahora se abre a los particulares.

En esta fase, el árbitro (que podrá ser un notario o registrador de la propiedad) será un mediador que a diferencia de lo que ocurre en Francia, no será el que decida las quitas; sólo las propondrá.

Si en ese proceso no hay acuerdo, se llegará a un concurso de acreedores. Y sólo cuando se hayan liquidado todos los activos del deudor, este tendrá derecho a “volver a nacer” con el perdón de las deudas que hayan quedado pendientes.

Esa medida de gracia podrá ser retroactiva (para personas que se hayan declarado en concurso y liquidación en el pasado), pero uno de los requisitos para demostrar que los beneficiarios actúan “de buena fe” será no haber rechazado una oferta de los servicios públicos de Empleo en los últimos cuatro años.

La dación en pago podrá tener marcha atrás: si en los cinco años siguientes a ese perdón, el deudor ha experimentado una mejora sustancial de sus condiciones económicas, el acreedor podrá pedir a un juez que se satisfaga la deuda no cobrada. Como baremo, se tendrá en cuenta que el deudor pueda pagar todas las deudas a la vez, y al mismo tiempo, hacer frente a su sustento (alimentos, calzado y vestido, medicinas, etcétera).

Economía sumergida

Las quitas o exoneraciones no tendrán ningún efecto fiscal (ya que su tratamiento ordinario es como el de las plusvalías, que se pueden deducir). A falta de conocer los detalles de la norma, Economía, que cree que la medida puede posibilitar que afloren ciudadanos que actualmente están condenados a la economía sumergida por no haber podido pagar sus deudas, confía en que el decreto no encarezca los préstamos.

El Ministerio explica que ha intentado “modular” el alcance de la responsabilidad patrimonial que actualmente establece el artículo 1.911 del Código Civil.

Si actualmente en las personas jurídicas (las empresas) la responsabilidad de sus socios es limitada cuando una vez liquidadas quedan deudas pendientes, en las personas físicas esa deuda seguía pesando “como una losa”.

Con esta normativa, dice Economía, “se cuminan todas las reformas en materia de derechos de insolvencias” y en el caso de las personas físicas, se les proporciona “un marco estable y definitivo”.

El decreto ley de segunda oportunidad también contempla la elevación del límite anual de renta para acogerse al Código de Buenas Prácticas para deudores hipotecarios, que pasaría de 19.170 euros anuales a 22.365.

El código, que sigue siendo voluntario (las entidades financieras deben adherirse a él), amplía hasta 2017 el período de suspensión de lanzamientos -desahucios- sobre viviendas habituales de colectivos especialmente vulnerables, que se amplían en algunos supuestos.

Así, los deudores hipotecarios con buena fe que cumplan los requisitos podrán solicitar que no se les aplique las cláusulas suelo dos años más.

El aumento de los umbrales de los beneficiarios supone, según Economía, “casi doblar” el número de personas que potencialmente pueden acogerse a esta medida de gracia.

Esta tendrá un efecto, que Economía no cuantifica, “no desdeñable” sobre las entidades financieras, para las que supondrá un “sacrificio adicional”.

--------------------------------------------------------------------------

------------------------------------------------------------------------

...................................................................

No hay comentarios:

Publicar un comentario